Możliwość wystawiania przez podatników zbiorczych faktur korygujących nie jest niczym nowym. Przepisy ustawy o VAT pozwalają na stosowanie takiego rozwiązania. KSeF nie pozbawi przedsiębiorców takiej możliwości, ale skomplikuje proces związany z wystawianiem zbiorczych faktur korygujących nakładając nowe wymogi formalne w tym zakresie.

Przepisy ustawy o VAT wprost pozwalają na wystawianie zbiorczych faktur korygujących w odniesieniu do faktur korygujących na minus, których przyczyną jest rabat. Jednocześnie nie zabraniają wystawiać zbiorczych faktur korygujących na plus, oraz zbiorczych faktur korygujących na minus z przyczyn innych niż rabat.

Podatnicy chętnie korzystają z tej możliwości – jest ona dla nich istotnym uproszczeniem – nie wystawiają np. 1000 faktur korygujących do 1000 faktur pierwotnych tylko jedną fakturę korygującą zbiorczą do 1000 faktur pierwotnych. Obowiązek związany z wymogiem wskazania na fakturze korygującej dat wystawienia oraz numerów faktur pierwotnych, których dotyczy korekta zbiorcza rozwiązują zwykle poprzez wygenerowania załącznika do takiej korekty, w którym zawarte jest zestawienie faktur pierwotnych. Szczegółowy opis dopuszczalnych rozwiązań związanych z korektami zbiorczymi znajdziecie Państwo w artykule – Zbiorcze faktury korygujące.

KSeF nie pozbawi podatników możliwości wystawiania zbiorczych faktur korygujących, ale skomplikuje ten proces.

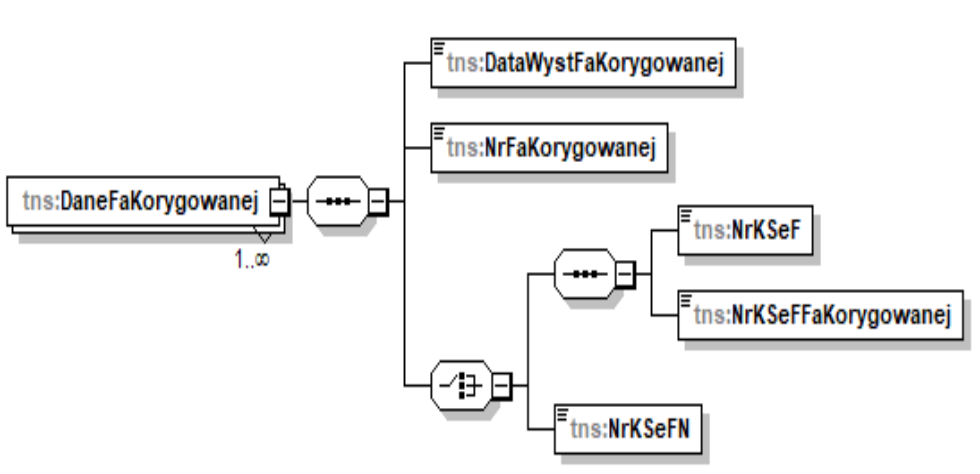

Po pierwsze – jeżeli faktura pierwotna miała postać faktury ustrukturyzowanej – w fakturze korygującej należy powołać jej numer nadany przez podatnika (wartość z pola P_2) oraz dodatkowo numer KSeF faktury. Dane te prezentowane będą w węźle: DaneFaKorygowanej:

Znaczenie poszczególnych pól oraz instrukcja ich wypełnienia:

DataWystFAKorygowanej – data wystawienia faktury korygowanej (pierwotnej);

NrFaKorygowanej – numer faktury korygowanej (pierwotnej), o którym mowa w art. 106e ust. 1 pkt 2 ustawy, czyli numer nadany fakturze przez podatnika

NrKseF – znacznik numeru KSeF faktury korygowanej (pierwotnej) – w przypadku, gdy faktura korygowana była wystawiona w KSeF, należy wskazać „1”.

NrKSeFFaKorygowanej: numer identyfikujący fakturę korygowaną (pierwotną) w KSeF; należy wskazać numer KSeF faktury korygowanej (pierwotnej), w przypadku, gdy w polu NrKSeF podano wartość „1”.

NrKseFN – znacznik faktury korygowanej (pierwotnej) wystawionej poza KSeF; przypadku, gdy faktura korygowana była wystawiona poza KSeF należy wskazać „1”; w przypadku, gdy pole NrKSeFN przyjmuje wartość „1”, pola NrKSeF oraz NrKSeFFaKorygowanej pomija się.

Celem zaprezentowania tych danych podatnicy nie będą mogli wygenerować załącznika poza KSeF. Nie mogą w tym celu wykorzystać również załącznika stanowiącego element faktury ustrukturyzowanej.

Węzeł: DaneFaKorygowanej należy wypełnić w fakturze korygującej tyle razy, ile faktur pierwotnych jest objętych zbiorczą fakturą korygującą.

Rozwiązanie narzucone przez KSeF będzie stanowić istotne utrudnienie dla podatników, które skomplikuje proces wystawiania zbiorczych faktur korygujących.

Jeżeli zastanawiacie się Państwo nad kompleksowym przeszkoleniem z zakresu podatku VAT – zapraszamy do skorzystania z oferty szkoleniowej Kancelarii ES-Doradztwo.

Podczas szkoleń kładziemy nacisk na ich praktyczny aspekt – stąd spotkania mają charakter warsztatowy. Prowadzimy je w formule on-line, stacjonarnej lub hybrydowej.

Program jest każdorazowo opracowywany pod potrzeby konkretnego klienta, a zatem macie Państwo wpływ na jego ostateczny kształt i to Wy decydujecie o tym, jakie zagadnienia zostaną omówione podczas spotkania.

Jeżeli jesteście Państwo zainteresowani naszą ofertą szkoleniową, prosimy o wysłanie krótkiej wiadomości na maila: kontakt@es-doradztwo.pl z podaniem:

- wstępnie wybranego tematu szkolenia,

- ilości uczestników,

- oraz formuły w jakiej szkolenie ma zostać przeprowadzone (stacjonarne/on-line/hybrydowe).

Podanie tych danych pozwoli nam przygotować ofertę szkoleniową.